[中国股市] 海通:这是A股四大“傻瓜策略”

摘要:海通荀玉根认为,高股息、低市净率、低市盈率,以及小市值这四大策略,虽然简单,却称得上“致胜法宝”——可以远远跑赢大盘。

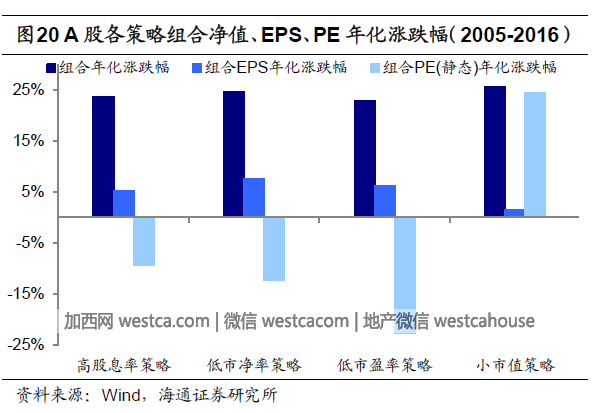

通过发掘沪深300股票,结合2005年-2016年A股表现,高股息、低市净率、低市盈率,以及小市值这四大策略,可以远远跑赢大盘。

法宝一:高股息策略

高股息策略在A股长期有效。高股息率股票具备长期投资价值:

每年末将沪深300 成分股按股息率分为5 组,在考虑股利再投资的情况下计算下一年的收益。

统计2005 年至2016 年,高股息率组合年化收益率达到23.6%,远高于低股息率组合的12.5%,高于沪深300 指数的年化收益率14.5%。

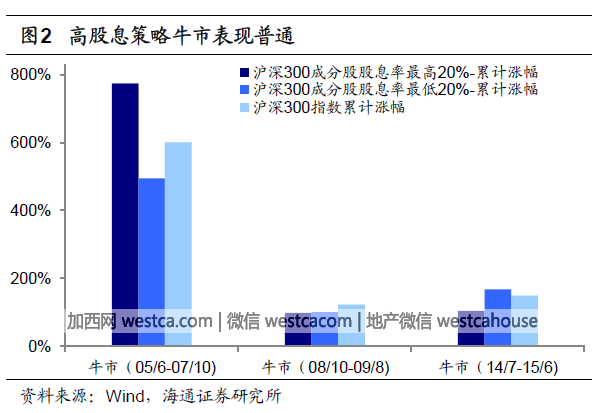

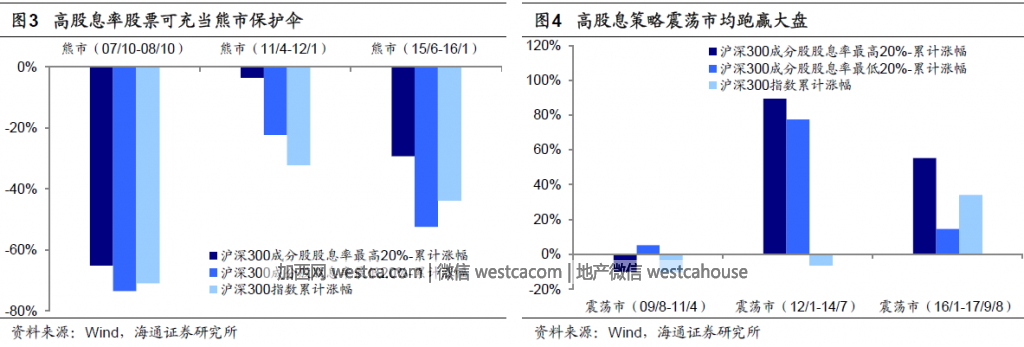

就该策略表现而言,牛市表现普通,熊市跌的少,震荡市表现好于大盘:2005 年以来A 股共经历了三轮牛熊震荡,我们选取沪深300 成分股中股息率最高的20%和最低的20%构建投资组合,并每年都根据上一年股票股息率排行更新投资组合。

在三轮牛市(05/6-07/10、08/10-09/8、14/7-15/6)中,高股息率组合累计涨幅分别为773.5%(相对沪深300 指数超额收益173 个百分点)、98.2%(跑输沪深300 指数24.7 个百分点)、103.9%(跑输沪深300 指数44.5 个百分点),同期低股息率组合累计涨幅分别为494.2%、100.2%、167.4%

在三轮熊市(07/10-08/10、11/4-12/1、15/6-16/1)中,高股息率组合累计跌幅分别为65.1%(相对沪深300 指数超额收益5.9 个百分点)、3.6%(相对沪深300 指数超额收益28.7 个百分点)、29.3%(相对沪深300 指数超额收益14.6 个百分点),均小于低股息率组合的73.6%、22.3%、52.5%。

在三轮震荡市(09/8-11/4、12/1-14/7、16/1-17/9)中,高股息率组合累计收益率分别为-10.1%(相对沪深300 指数超额收益0.1 个百分点)、89.4%(相对沪深300 指数超额收益95.9 个百分点)、55.5%(相对沪深300 指数超额收益21.2 个百分点),同期低股息率组合累计收益率分别为5.2%、77.5%、14.7%。

法宝二:低市净率策略

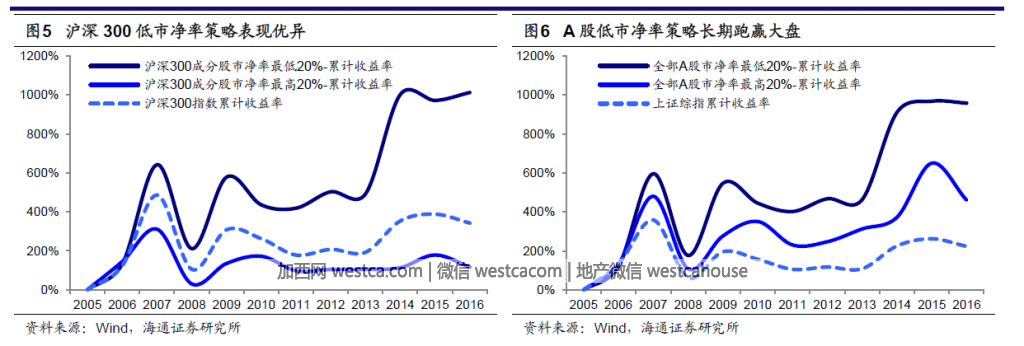

低市净率股票安全边际较高,收益率较好:每年末将沪深300 成分股按市净率分为5 组,在考虑股利再投资的情况下计算下一年的收益。统计2005 年至2016 年,低市净率组合年化收益率达到24.5%,远高于高市净率组合的7.3%,高于沪深300 指数的年化收益率14.5%。

按相同的方法将样本量扩大到整个A 股,选取全部A 股中市净率最低的20%和最高的20%构建投资组合。统计2005年至2016 年,低市净率组合年化收益率达到23.9%,好于高市净率组合的17.0%,高于上证综指的年化收益率11.3%。

因自身所含资产价值较高,低市净率策略

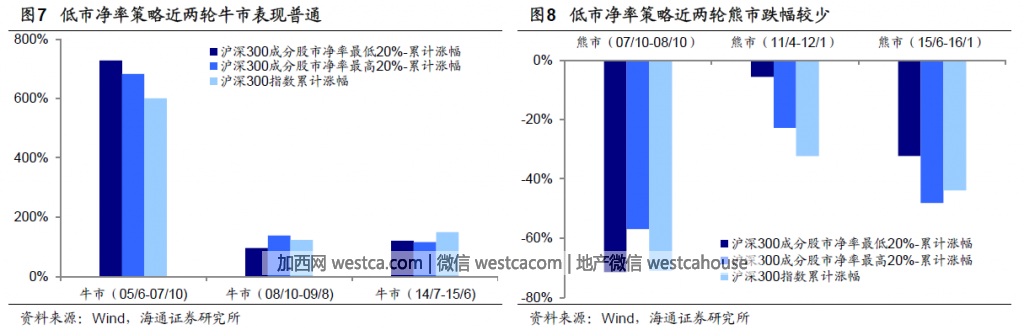

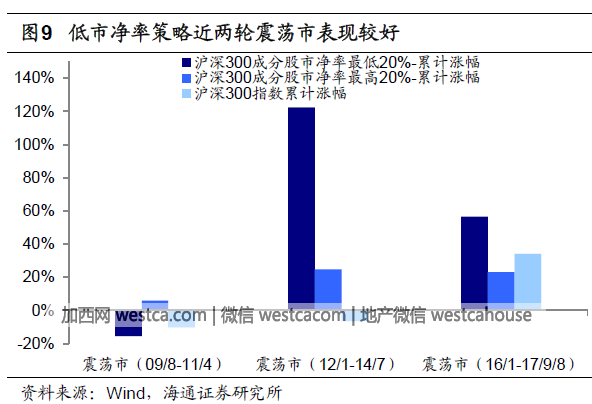

在牛市表现普通,熊市跌的少,震荡市表现较好:2005 年以来A 股共经历了三轮牛熊震荡,选取沪深300 成分股中市净率最低的20%和最高的20%构建投资组合,并每年都根据上一年股票市净率排行更新投资组合。

在三轮牛市(05/6-07/10、08/10-09/8、14/7-15/6)中,低市净率组合累计涨幅分别为728.0%(相对沪深300 指数超额收益128 个百分点)、95.6%(跑输沪深300 指数27.4 个百分点)、119.9%(跑输沪深300 指数28.5 个百分点),同期高市净率组合累计涨幅分别为682.6%、137.6%、116.3%。

在三轮熊市(07/10-08/10、11/4-12/1、15/6-16/1)中,低市净率组合累计跌幅分别为71.5%(跑输沪深300 指数0.5 个百分点)、5.6%(相对沪深300 指数超额收益26.6 个百分点)、32.3%(相对沪深300 指数超额收益11.6 个百分点),同期高市净率组合累计跌幅分别为56.9%、22.9%、48.1%。

在三轮震荡市(09/8-11/4、12/1-14/7、16/1-17/9)中,低市净率组合累计收益率分别为-15.6%(跑输沪深300 指数5.4 个百分点)、122.4%(相对沪深300 指数超额收益129 个百分点)、56.5%(相对沪深300 指数超额收益22.4 个百分点),同期高市净率组合累计收益率分别为5.8%、24.7%、23.1%。

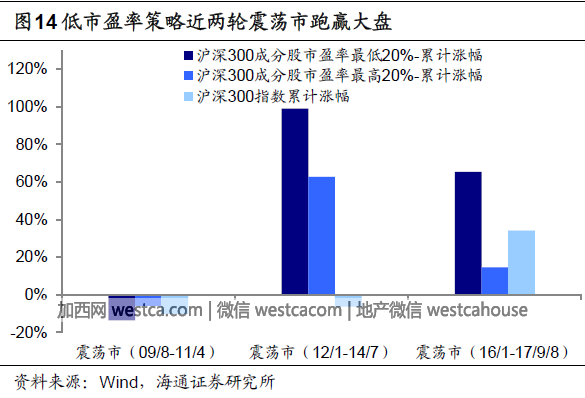

法宝三:低市盈率策略

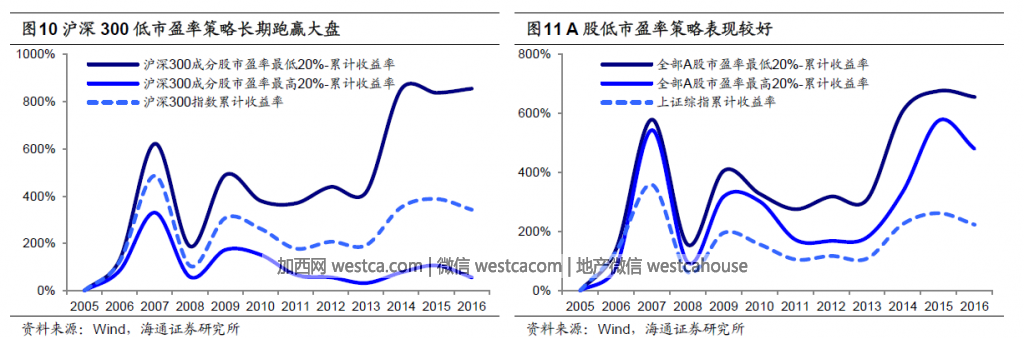

低市盈率策略在A 股长期跑赢大盘,低市盈率股票质地较优良,多集中于蓝筹股:

每年末将沪深300 成分股按市盈率(静态)分为5 组,在考虑股利再投资的情况下计算下一年的收益。

统计2005 年至2016 年,低市盈率组合年化收益率达到22.8%,远高于高市盈率组合的4.1%,高于沪深300 指数的年化收益率14.5%。

按相同的方法将样本量扩大到整个A 股,选取全部A 股中市盈率最低的20%和最高的20%构建投资组合。统计2005 年至2016 年,低市盈率组合年化收益率达到20.2%,好于高市盈率组合的17.3%,高于上证综指的年化收益率11.3%。

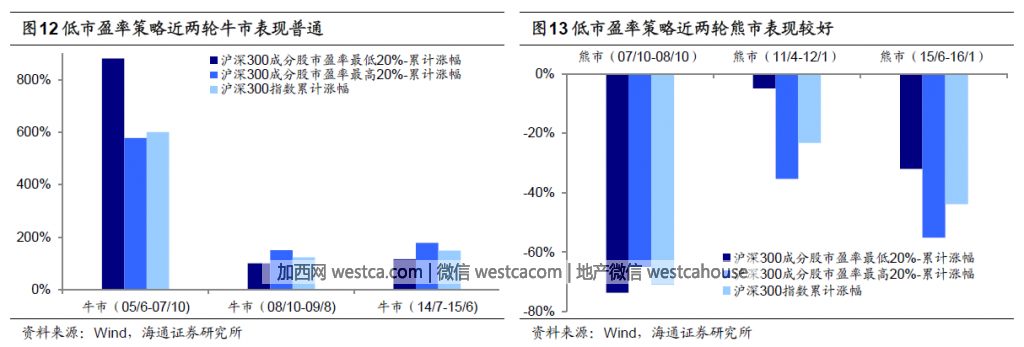

低市盈率策略牛市表现普通,熊市跌的少,震荡市表现较好。估值较低的股票风险较低,在熊市中往往能有不错的表现,而且低市盈率股票因自身较强的盈利能力而被投资者看好,在牛市中表现稳定:

2007 年以来A 股共经历了三轮牛熊震荡,选取沪深300 成分股中市盈率最低的20%和最高的20%构建投资组合,并每年都根据上一年股票市盈率排行更新投资组合。

在三轮牛市(05/6-07/10、08/10-09/8、14/7-15/6)中,低市盈率组合累计涨幅分别为881.0%(相对沪深300 指数超额收益281 个百分点)、100.0%(跑输沪深300 指数23.0 个百分点)、115.6%(跑输沪深300 指数32.8 个百分点),同期高市盈率组合累计涨幅分别为577.1%、150.0%、177.7%。

在三轮熊市(07/10-08/10、11/4-12/1、15/6-16/1)中,低市盈率组合累计跌幅分别为73.7%(跑输沪深300 指数2.7 个百分点)、4.9%(相对沪深300 指数超额收益18.3 个百分点)、32.0%(相对沪深300 指数超额收益11.9 个百分点),同期高市盈率组合累计跌幅分别为65.1%、35.4%、55.2%。

在三轮震荡市(09/8-11/4、12/1-14/7、16/1-17/9)中,低市盈率组合累计收益率分别为-13.8%(跑输沪深300 指数3.6 个百分点)、98.9%(相对沪深300 指数超额收益105 个百分点)、65.3%(相对沪深300 指数超额收益31.2 个百分点),同期高市盈率组合累计收益率分别为-6.0%、62.7%、14.5%。

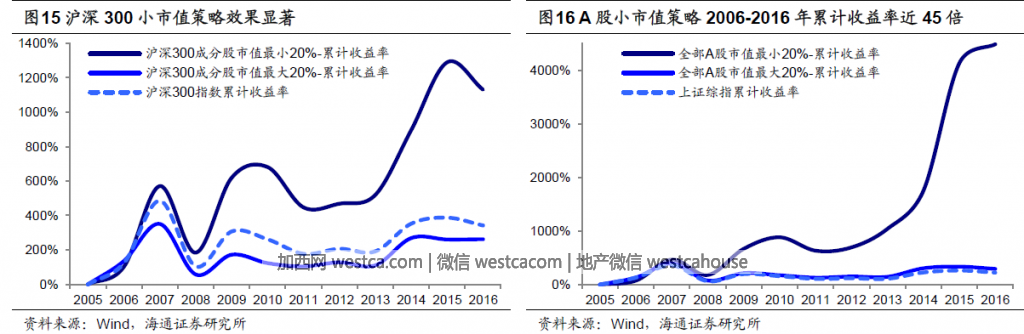

法宝四:小市值策略

小市值策略在A 股效果显着。小市值股票因成交活跃、成长性好在A 股一直备受投资者喜爱:

每年末将沪深300 成分股按市值分为5 组,在考虑股利再投资的情况下计算下一年的收益。统计2005 年至2016 年,小市值组合年化收益率达到25.6%,远高于大市值组合的12.4%,高于沪深300 指数的年化收益率14.5%。

按相同的方法将样本量扩大到整个A 股,选取全部A 股中市值最小的20%和最大的20%构建投资组合。

统计2005 年至2016 年,小市值组合年化收益率达到41.6%,累计收益接近45 倍,好于大市值组合的13.2%,高于上证综指的年化收益率11.3%。

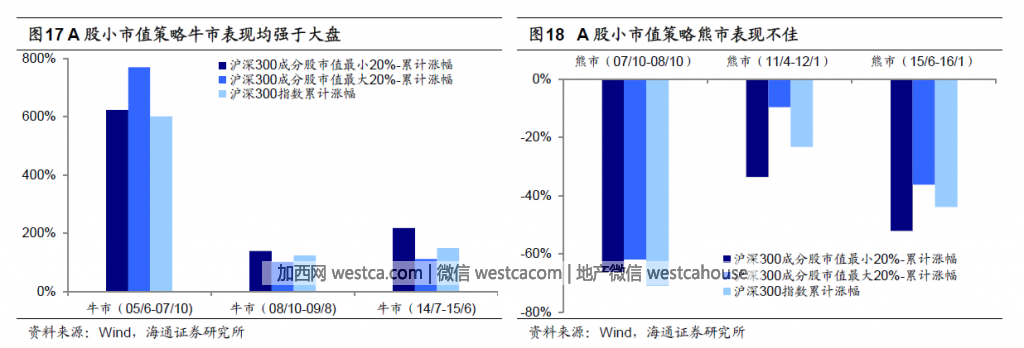

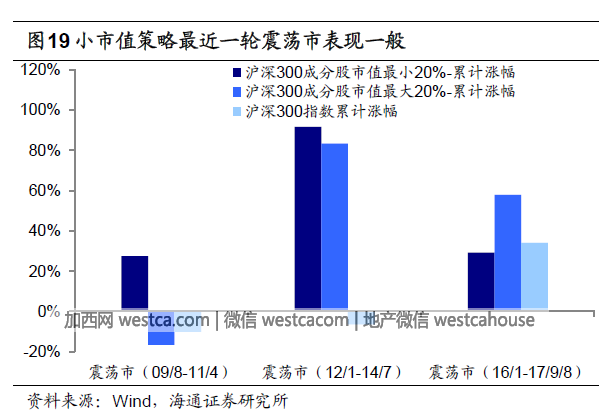

小市值策略牛市表现好于大盘,熊市表现不佳,近一轮震荡市表现一般。

小市值股票在具有较好的成长性的同时也伴随有较高的风险,在熊市中表现不佳,但是小市值股票股性活、股价弹性大,在牛市中表现要好于大盘:

2007 年以来A 股共经历了三轮牛熊震荡,我们选取沪深300 成分股中市值最低的20%和最高的20%构建投资组合,并每年都根据上一年股票市值排行更新投资组合。

在三轮牛市(05/6-07/10、08/10-09/8、14/7-15/6)中,小市值组合累计涨幅分别为623.4%(相对沪深300 指数超额收益22.9个百分点)、138.2%(相对沪深300 指数超额收益15.3 个百分点)、217.2%(相对沪深300 指数超额收益68.9 个百分点),同期大市值组合累计涨幅分别为770.0%、101.0%、111.2%。

在三轮熊市(07/10-08/10、11/4-12/1、15/6-16/1)中,小市值组合累计跌幅分别为66.2%(相对沪深300 指数超额收益4.8 个百分点)、33.6%(跑输沪深300 指数10.4 个百分点)、52.2%(跑输沪深300 指数8.3 个百分点),同期大市值组合累计跌幅分别为62.0%、9.6%、36.3%。

在三轮震荡市(09/8-11/4、12/1-14/7、16/1-17/9)中,小市值组合累计收益率分别为27.5%(相对沪深300 指数超额收益37.7 个百分点)、91.7%(相对沪深300 指数超额收益98.1 个百分点)、29.2%(跑输沪深300 指数4.9个百分点),同期大市值组合累计收益率分别为-16.6%、83.4%、57.9%。

觉得新闻不错,请点个赞吧

觉得新闻不错,请点个赞吧

这条新闻还没有人评论喔,等着您的高见呢

这条新闻还没有人评论喔,等着您的高见呢

通过发掘沪深300股票,结合2005年-2016年A股表现,高股息、低市净率、低市盈率,以及小市值这四大策略,可以远远跑赢大盘。

法宝一:高股息策略

高股息策略在A股长期有效。高股息率股票具备长期投资价值:

每年末将沪深300 成分股按股息率分为5 组,在考虑股利再投资的情况下计算下一年的收益。

统计2005 年至2016 年,高股息率组合年化收益率达到23.6%,远高于低股息率组合的12.5%,高于沪深300 指数的年化收益率14.5%。

就该策略表现而言,牛市表现普通,熊市跌的少,震荡市表现好于大盘:2005 年以来A 股共经历了三轮牛熊震荡,我们选取沪深300 成分股中股息率最高的20%和最低的20%构建投资组合,并每年都根据上一年股票股息率排行更新投资组合。

在三轮牛市(05/6-07/10、08/10-09/8、14/7-15/6)中,高股息率组合累计涨幅分别为773.5%(相对沪深300 指数超额收益173 个百分点)、98.2%(跑输沪深300 指数24.7 个百分点)、103.9%(跑输沪深300 指数44.5 个百分点),同期低股息率组合累计涨幅分别为494.2%、100.2%、167.4%

在三轮熊市(07/10-08/10、11/4-12/1、15/6-16/1)中,高股息率组合累计跌幅分别为65.1%(相对沪深300 指数超额收益5.9 个百分点)、3.6%(相对沪深300 指数超额收益28.7 个百分点)、29.3%(相对沪深300 指数超额收益14.6 个百分点),均小于低股息率组合的73.6%、22.3%、52.5%。

在三轮震荡市(09/8-11/4、12/1-14/7、16/1-17/9)中,高股息率组合累计收益率分别为-10.1%(相对沪深300 指数超额收益0.1 个百分点)、89.4%(相对沪深300 指数超额收益95.9 个百分点)、55.5%(相对沪深300 指数超额收益21.2 个百分点),同期低股息率组合累计收益率分别为5.2%、77.5%、14.7%。

法宝二:低市净率策略

低市净率股票安全边际较高,收益率较好:每年末将沪深300 成分股按市净率分为5 组,在考虑股利再投资的情况下计算下一年的收益。统计2005 年至2016 年,低市净率组合年化收益率达到24.5%,远高于高市净率组合的7.3%,高于沪深300 指数的年化收益率14.5%。

按相同的方法将样本量扩大到整个A 股,选取全部A 股中市净率最低的20%和最高的20%构建投资组合。统计2005年至2016 年,低市净率组合年化收益率达到23.9%,好于高市净率组合的17.0%,高于上证综指的年化收益率11.3%。

因自身所含资产价值较高,低市净率策略

在牛市表现普通,熊市跌的少,震荡市表现较好:2005 年以来A 股共经历了三轮牛熊震荡,选取沪深300 成分股中市净率最低的20%和最高的20%构建投资组合,并每年都根据上一年股票市净率排行更新投资组合。

在三轮牛市(05/6-07/10、08/10-09/8、14/7-15/6)中,低市净率组合累计涨幅分别为728.0%(相对沪深300 指数超额收益128 个百分点)、95.6%(跑输沪深300 指数27.4 个百分点)、119.9%(跑输沪深300 指数28.5 个百分点),同期高市净率组合累计涨幅分别为682.6%、137.6%、116.3%。

在三轮熊市(07/10-08/10、11/4-12/1、15/6-16/1)中,低市净率组合累计跌幅分别为71.5%(跑输沪深300 指数0.5 个百分点)、5.6%(相对沪深300 指数超额收益26.6 个百分点)、32.3%(相对沪深300 指数超额收益11.6 个百分点),同期高市净率组合累计跌幅分别为56.9%、22.9%、48.1%。

在三轮震荡市(09/8-11/4、12/1-14/7、16/1-17/9)中,低市净率组合累计收益率分别为-15.6%(跑输沪深300 指数5.4 个百分点)、122.4%(相对沪深300 指数超额收益129 个百分点)、56.5%(相对沪深300 指数超额收益22.4 个百分点),同期高市净率组合累计收益率分别为5.8%、24.7%、23.1%。

法宝三:低市盈率策略

低市盈率策略在A 股长期跑赢大盘,低市盈率股票质地较优良,多集中于蓝筹股:

每年末将沪深300 成分股按市盈率(静态)分为5 组,在考虑股利再投资的情况下计算下一年的收益。

统计2005 年至2016 年,低市盈率组合年化收益率达到22.8%,远高于高市盈率组合的4.1%,高于沪深300 指数的年化收益率14.5%。

按相同的方法将样本量扩大到整个A 股,选取全部A 股中市盈率最低的20%和最高的20%构建投资组合。统计2005 年至2016 年,低市盈率组合年化收益率达到20.2%,好于高市盈率组合的17.3%,高于上证综指的年化收益率11.3%。

低市盈率策略牛市表现普通,熊市跌的少,震荡市表现较好。估值较低的股票风险较低,在熊市中往往能有不错的表现,而且低市盈率股票因自身较强的盈利能力而被投资者看好,在牛市中表现稳定:

2007 年以来A 股共经历了三轮牛熊震荡,选取沪深300 成分股中市盈率最低的20%和最高的20%构建投资组合,并每年都根据上一年股票市盈率排行更新投资组合。

在三轮牛市(05/6-07/10、08/10-09/8、14/7-15/6)中,低市盈率组合累计涨幅分别为881.0%(相对沪深300 指数超额收益281 个百分点)、100.0%(跑输沪深300 指数23.0 个百分点)、115.6%(跑输沪深300 指数32.8 个百分点),同期高市盈率组合累计涨幅分别为577.1%、150.0%、177.7%。

在三轮熊市(07/10-08/10、11/4-12/1、15/6-16/1)中,低市盈率组合累计跌幅分别为73.7%(跑输沪深300 指数2.7 个百分点)、4.9%(相对沪深300 指数超额收益18.3 个百分点)、32.0%(相对沪深300 指数超额收益11.9 个百分点),同期高市盈率组合累计跌幅分别为65.1%、35.4%、55.2%。

在三轮震荡市(09/8-11/4、12/1-14/7、16/1-17/9)中,低市盈率组合累计收益率分别为-13.8%(跑输沪深300 指数3.6 个百分点)、98.9%(相对沪深300 指数超额收益105 个百分点)、65.3%(相对沪深300 指数超额收益31.2 个百分点),同期高市盈率组合累计收益率分别为-6.0%、62.7%、14.5%。

法宝四:小市值策略

小市值策略在A 股效果显着。小市值股票因成交活跃、成长性好在A 股一直备受投资者喜爱:

每年末将沪深300 成分股按市值分为5 组,在考虑股利再投资的情况下计算下一年的收益。统计2005 年至2016 年,小市值组合年化收益率达到25.6%,远高于大市值组合的12.4%,高于沪深300 指数的年化收益率14.5%。

按相同的方法将样本量扩大到整个A 股,选取全部A 股中市值最小的20%和最大的20%构建投资组合。

统计2005 年至2016 年,小市值组合年化收益率达到41.6%,累计收益接近45 倍,好于大市值组合的13.2%,高于上证综指的年化收益率11.3%。

小市值策略牛市表现好于大盘,熊市表现不佳,近一轮震荡市表现一般。

小市值股票在具有较好的成长性的同时也伴随有较高的风险,在熊市中表现不佳,但是小市值股票股性活、股价弹性大,在牛市中表现要好于大盘:

2007 年以来A 股共经历了三轮牛熊震荡,我们选取沪深300 成分股中市值最低的20%和最高的20%构建投资组合,并每年都根据上一年股票市值排行更新投资组合。

在三轮牛市(05/6-07/10、08/10-09/8、14/7-15/6)中,小市值组合累计涨幅分别为623.4%(相对沪深300 指数超额收益22.9个百分点)、138.2%(相对沪深300 指数超额收益15.3 个百分点)、217.2%(相对沪深300 指数超额收益68.9 个百分点),同期大市值组合累计涨幅分别为770.0%、101.0%、111.2%。

在三轮熊市(07/10-08/10、11/4-12/1、15/6-16/1)中,小市值组合累计跌幅分别为66.2%(相对沪深300 指数超额收益4.8 个百分点)、33.6%(跑输沪深300 指数10.4 个百分点)、52.2%(跑输沪深300 指数8.3 个百分点),同期大市值组合累计跌幅分别为62.0%、9.6%、36.3%。

在三轮震荡市(09/8-11/4、12/1-14/7、16/1-17/9)中,小市值组合累计收益率分别为27.5%(相对沪深300 指数超额收益37.7 个百分点)、91.7%(相对沪深300 指数超额收益98.1 个百分点)、29.2%(跑输沪深300 指数4.9个百分点),同期大市值组合累计收益率分别为-16.6%、83.4%、57.9%。

| 分享: |

| 注: |