[股往金来] 被吓到了 中国七个钱包都空了(图)

各位老读者都知道,老蛮我有个习惯,每半年计算一下我大中国城镇居民的购房负担率,也就是城镇居民的收支结余(俗称的六个钱包),有多大的比例会拿来购房。今年的数据出来,老实说,把我给吓到了。

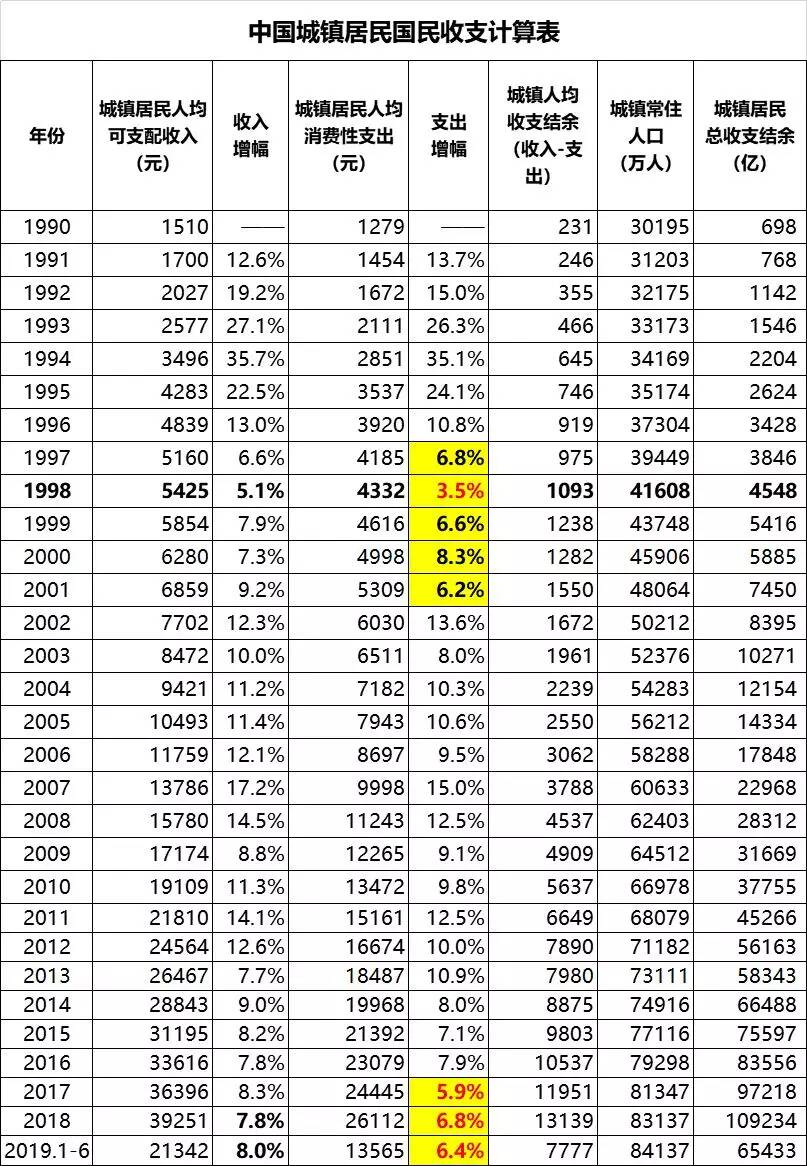

这里首先给出的是1990年至今年上半年的居民收支数据。城镇居民可支配收入-居民消费性支出,就是关键的城镇居民收支结余了。这笔收支结余是城镇居民用于购房以及其它奢侈性消费的基础。在这里我必须先明确强调一下:居民消费性支出不含购房支出。再强调一次:居民消费性支出不含购房支出。

在这组数据里,我们可以清晰的看到,在城镇居民收入增速在8%左右挣扎的时候,居民的消费支出增速水平下降的幅度更大,现在已经下降到了非常危险6%左右的程度,乃是近30年来的最低增速水平,与1997-2001年间非常接近。

要知道2000年左右的时候,正是我大中国陷入下岗潮的时候,5千多万工人下岗,并严重影响到消费增长。而我大中国现在国泰民安,并没有失业潮发生,所以消费增速剧烈下降的原因,当然是由于房地产吞噬了居民的消费能力。

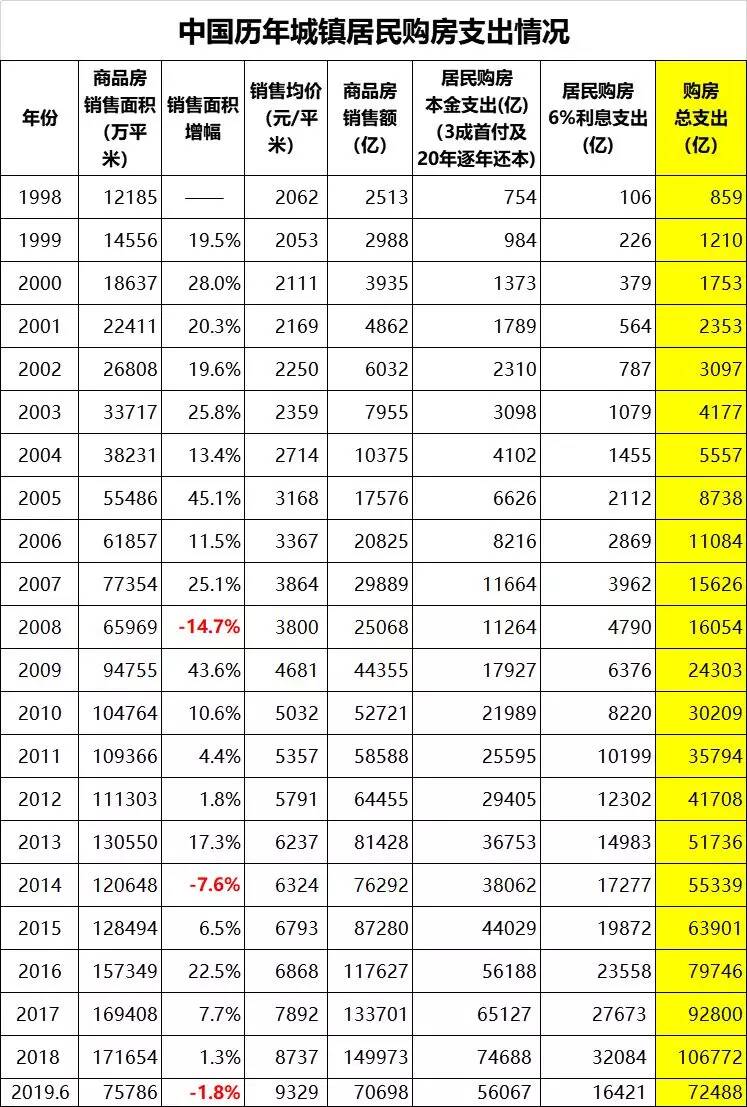

接下来,按惯例来计算1998年启动商品房地产改革之后,我大中国国民的购房支出情况。注意,下表的表格中埋了一个很简单的模型。居民历年购房本金支出,首付按3成计算,20年等额还本法,年利率则统一按6%计算。考虑到这20年来我国大部分时间的利率远超过6%,这个计算已经算是保守了。同时,由于杠精的存在,我每次都必须要按惯例说明的是:这里的商品房包含住宅、商业和办公三种类型。其中住宅销售面积占商品房总销售面积的比值常年维持在85%以上,剩下的商业和办公的销售面积,绝大部分也是以切割零售的方式卖给了私人。商场、酒店或写字楼整栋销售的情况一般是采取股权变更的模式,不被视为销售,更不被纳入销售面积统计。因此在数据上,我直接采用了“商品房销售”数据。

| 分享: |

| 注: | 在此页中阅读全文 |