[加元走勢] 加元徘徊漲跌不一 金價飆升至新高

(加西網綜合)由於市場等待加拿大央行(BoC)公布的另一次利息決定以及周五公布本周重要的美國非農就業報告(NFP),加元今天周一在熟悉的區間徘徊循環,而國際金價因今年夏天美聯儲降息的希望創下新高。

市場預計加拿大央行於本周三把利率維持在 5%,而對美聯儲 (Fed) 降息抱有希望的投資者將關注本周美國疲軟的經濟數據。

周一,美元/加元走高至 1.3570 附近。

由於美國 (US) 2 月份制造業數據疲弱,美元 (USD) 面臨下行壓力。

但是,原油價格上漲可能支撐了加元(CAD),從而限制了美元/加元的上漲空間。

市場交易者等待定於周三舉行的加拿大央行(BoC)政策會議。市場預期央行將維持目前5.0%的利率不變。

市場預測加拿大本周公布的失業率將走高,市場預測周五美國公布非農就業數據將有所回落。

由於上周公布的經濟數據弱於預期,人們對美國今年夏天降息的希望越來越大,金價也隨之創下了歷史新高。

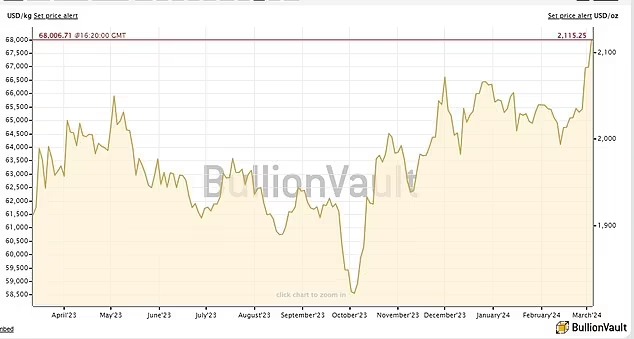

現貨市場貴金屬價格在過去幾周穩步上漲後飆升至每盎司 2,114 美元(1,664 英鎊)。

此前美國上周公布的經濟數據引發了人們對美聯儲今年六月首次降息的希望,持續的地緣政治和經濟緊張局勢也促使投資者轉向避險資產。

黃金價格為何飆升?

周一,美國經濟數據弱於預期,導致美元和國債收益率下跌,金價周一觸及 2,110 美元的新紀錄高點。

在高利率的環境下,貴金屬往往表現不佳,不向投資者支付收入,相反,投資者傾向於選擇通常提供更好收益率的債券和現金。

投資銀行道明證券表示,投資者目前對黃金有“兩種想法”:

美國經濟數據和通脹數據上升推遲了美聯儲的鴿派轉向,許多分析師現在預測美聯儲可能會推遲降息。

美國經濟的硬著陸可能會引發人們湧向包括黃金在內的避險資產。

過去一年的黃金價格。

資料來源:BullionVault

但是,對經濟背景開始放緩的預期意味著許多基金經理在降息之前建立了黃金多頭頭寸。

除了美國經濟數據之外,近期黃金飆升的最大推動力似乎是其在政治和經濟不確定性期間作為避險資產的作用。

自 12 月以來,由於地緣政治緊張局勢,加上烏克蘭和中東的持續風險加劇,金價一直保持在每盎司 2,000 美元以上的水平。

IG 高級市場分析師阿克塞爾·魯道夫 (Axel Rudolph) 表示,金價因避險資金流而走高。據路透社報道,投資者繼續購買貴金屬。

除此之外,2024 年將有大量國家舉行大選,其中包括 11 月份的美國總統選舉,給財政政策前景增加了一定程度的不確定性。

覺得新聞不錯,請點個贊吧

覺得新聞不錯,請點個贊吧

好新聞沒人評論怎麼行,我來說幾句

好新聞沒人評論怎麼行,我來說幾句

市場預計加拿大央行於本周三把利率維持在 5%,而對美聯儲 (Fed) 降息抱有希望的投資者將關注本周美國疲軟的經濟數據。

周一,美元/加元走高至 1.3570 附近。

由於美國 (US) 2 月份制造業數據疲弱,美元 (USD) 面臨下行壓力。

但是,原油價格上漲可能支撐了加元(CAD),從而限制了美元/加元的上漲空間。

市場交易者等待定於周三舉行的加拿大央行(BoC)政策會議。市場預期央行將維持目前5.0%的利率不變。

市場預測加拿大本周公布的失業率將走高,市場預測周五美國公布非農就業數據將有所回落。

由於上周公布的經濟數據弱於預期,人們對美國今年夏天降息的希望越來越大,金價也隨之創下了歷史新高。

現貨市場貴金屬價格在過去幾周穩步上漲後飆升至每盎司 2,114 美元(1,664 英鎊)。

此前美國上周公布的經濟數據引發了人們對美聯儲今年六月首次降息的希望,持續的地緣政治和經濟緊張局勢也促使投資者轉向避險資產。

黃金價格為何飆升?

周一,美國經濟數據弱於預期,導致美元和國債收益率下跌,金價周一觸及 2,110 美元的新紀錄高點。

在高利率的環境下,貴金屬往往表現不佳,不向投資者支付收入,相反,投資者傾向於選擇通常提供更好收益率的債券和現金。

投資銀行道明證券表示,投資者目前對黃金有“兩種想法”:

美國經濟數據和通脹數據上升推遲了美聯儲的鴿派轉向,許多分析師現在預測美聯儲可能會推遲降息。

美國經濟的硬著陸可能會引發人們湧向包括黃金在內的避險資產。

過去一年的黃金價格。

資料來源:BullionVault

但是,對經濟背景開始放緩的預期意味著許多基金經理在降息之前建立了黃金多頭頭寸。

除了美國經濟數據之外,近期黃金飆升的最大推動力似乎是其在政治和經濟不確定性期間作為避險資產的作用。

自 12 月以來,由於地緣政治緊張局勢,加上烏克蘭和中東的持續風險加劇,金價一直保持在每盎司 2,000 美元以上的水平。

IG 高級市場分析師阿克塞爾·魯道夫 (Axel Rudolph) 表示,金價因避險資金流而走高。據路透社報道,投資者繼續購買貴金屬。

除此之外,2024 年將有大量國家舉行大選,其中包括 11 月份的美國總統選舉,給財政政策前景增加了一定程度的不確定性。

| 分享: |

| 注: | 在此頁中閱讀全文 |