[�ز��۵�] �ӹ����н�ӭ������?���·��ǵ�ͷ

���������ۺϣ����ô�ķ��ز��г��������ͽ����һ����������ӭ����ͻ���ͽ����������Ѿ��ھ���ѧ���γ���һ���µ�����“ס��ͨ��”��shelter inflation���������ô������ľ��棬���DZ�һЩ����ѧ�Һ�������������Ϊ“������ҵķ��ز��г�”

���ô����� 20 �귭 5 ��

�����ʱ�������ָ������������ѧ�ҡ�ȫ����ڷ��������������ű���ս���뾭�����ܴ���·�������� David Doyle ����Ϊ�����ô��ز��г��Ѿ���������ʵ�ѽڡ����������˾��û����档

��Ȼ�ܶ��˶��ڹ�ȥ��ʮ�������ô����������Dz���İ������˵����һ���������֣������е����ˣ�

���仰˵���Ա�20��ǰ�����������ô�����������Լ�� 20 ��ǰ�Ľ� 5 �������¸绪�������20��ǰ�����������ﵽ 6 ���ļ۸�

����������ʵ�ǣ����ô����������ȫ�����ǣ������¸绪�����������������ȴ����֮�⣬�ོܶ����ƫԶ��С������Ҳ��ò����ظ������������۸������ǡ�

���ô��������ǣ�ȫ�����ô��˵�����

������ָ������������������˵�����ô������Ѿ����س����˻����桢������֮��IJ���ս������ܵ����������ַ��ز��г��зdz��ձ����أ��������ô����ڵĺܶ������������ڴ������ڼ䡢���ڵ�����������Ӱ�������������Ǽ��ô��״�������˿��ǡ�

�������������Ŷӷ��֣����ô����ձ���һ��������ֱ��Ӱ������������ֻ�ܳ���һ������չ——�ǣ�

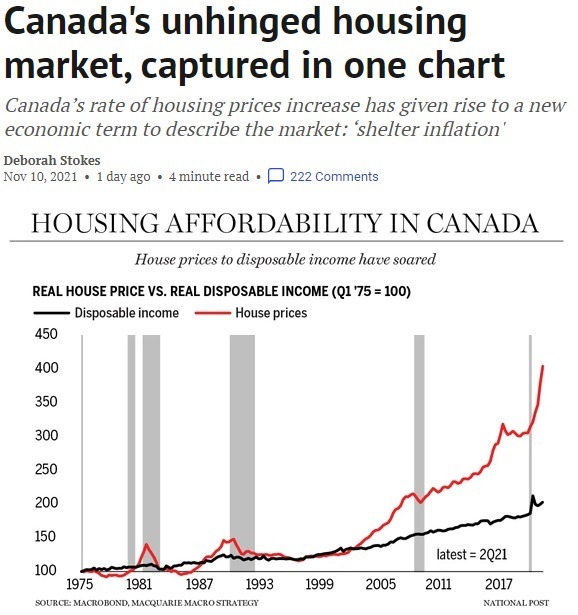

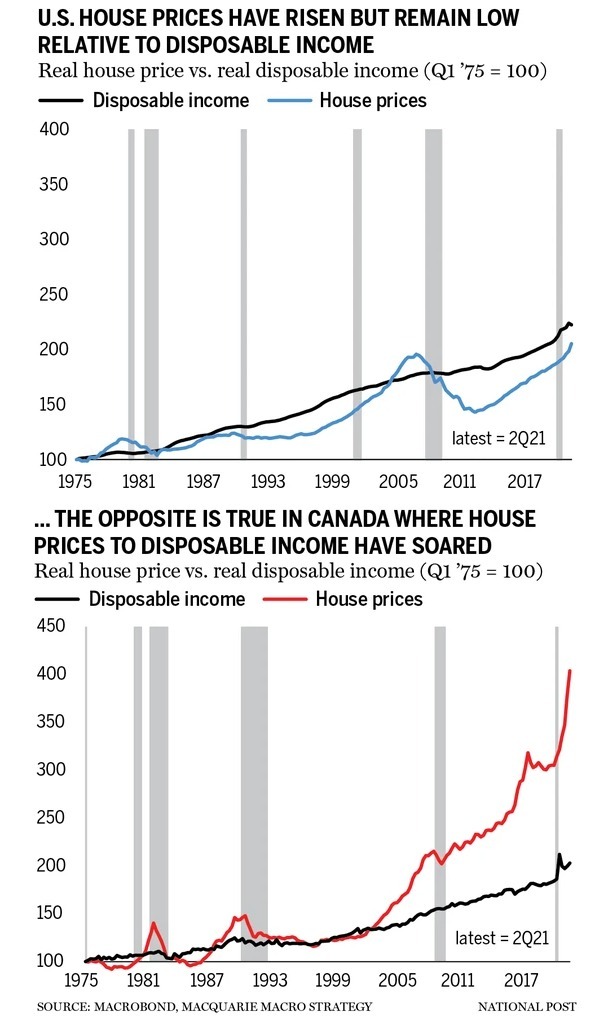

�������Լ��ô��������ȥ40�������������ͼ�ͥ��֧������ȶ�ָ������ 1970 ��������ļ�ʮ���У����ô�����������������һֱ�������൱���Ƶ��ٶȣ�����һֱ����ͬ����ֱ�� 2000 ����ڡ�

����Σ��֮����ͼ���ڼ��ô��������������ʵ�����Ѿ�������ͼ�������й��������ƫ�������룬Ҳƫ���������������

���ô�������������ز����г��� 2008/09 �꾭��Σ��֮����ַ��磬��ʱ�����������صĹ��кͷ��ز����̹���ڴδ��г��������֮��̫���������Ϊ���Ǹ�����������������˴���͵�Ѻ��

���֮�£�ͬ�ڵļ��ô����ڸ���ԭ��Ѻ����������Ϊ�ϸ�����α��̵�Ӱ���С��Ҳû������ͬ���ĵ�����

Ȼ�������dz�����Σ��֮���������������ס���ǰ�ȫ���ʲ�����ͬʱ���ô������ķ����ٴμᶨ�˼��ô���“����ֻ������”������

δ���ķ���

��������Ϊ��δ�����ô�������������ķ��ռ���

��Ȼ�����������˼��ô�ķ��ز��ȳ�������ֻ�������һ���֣����ô�������������Ƶĵ�����������������

�����ߵķ��ز��۸���ζ��һ����ͥ��֧��������ü�С����ʹ�����ڵ�Ѻ����֧���ĸ�����С��

�������������Ŷ������ĵ��ǣ�һ��������ʼ�������� 2023 �꼰�Ժ�ᷢ��ʲô���� 2019-2020 ���г��߷��ڹ����ݵ��˽����ٸ��������ĵ�Ѻ������Լ��

�������������� 2024 ���ʱ���ô����н������Ϣ��ס���������ܵ��������Ӱ�죿

�����ڼ��ô����״����������ܸ��ӣ��漰�Լ��ô��ز��г���ȫ������˼����

ͳ����ʾ�����ô����������ֵ GDP �� 10% ��������סլ���ز�����װ��������Ȩת�óɱ��ͷ��ز�Ӷ��

��������Ϊ����һ��Ť����

��������о���ʾ�����ô��ס��Ͷ��ռ���õı��ظ��ڳ�������������κ�����������֯���ң����ҳ������ڼ��ô����ҵͶ���

����ζ�ż��ô���Ϊһ��������ھ�ס�ĵط��Ļ��ѱ�����ҵ������������ҵҪ�࣬����������ص����⡣

ref��

https://nationalpost.com/news/canada/canadas-unhinged-hou...

�������Ų����������ް�

�������Ų����������ް�

�Ѿ��� 128 �˲���������, ��Ҳ��˵�����

�Ѿ��� 128 �˲���������, ��Ҳ��˵�����

���ô����� 20 �귭 5 ��

�����ʱ�������ָ������������ѧ�ҡ�ȫ����ڷ��������������ű���ս���뾭�����ܴ���·�������� David Doyle ����Ϊ�����ô��ز��г��Ѿ���������ʵ�ѽڡ����������˾��û����档

��Ȼ�ܶ��˶��ڹ�ȥ��ʮ�������ô����������Dz���İ������˵����һ���������֣������е����ˣ�

���仰˵���Ա�20��ǰ�����������ô�����������Լ�� 20 ��ǰ�Ľ� 5 �������¸绪�������20��ǰ�����������ﵽ 6 ���ļ۸�

����������ʵ�ǣ����ô����������ȫ�����ǣ������¸绪�����������������ȴ����֮�⣬�ོܶ����ƫԶ��С������Ҳ��ò����ظ������������۸������ǡ�

���ô��������ǣ�ȫ�����ô��˵�����

������ָ������������������˵�����ô������Ѿ����س����˻����桢������֮��IJ���ս������ܵ����������ַ��ز��г��зdz��ձ����أ��������ô����ڵĺܶ������������ڴ������ڼ䡢���ڵ�����������Ӱ�������������Ǽ��ô��״�������˿��ǡ�

�������������Ŷӷ��֣����ô����ձ���һ��������ֱ��Ӱ������������ֻ�ܳ���һ������չ——�ǣ�

�������Լ��ô��������ȥ40�������������ͼ�ͥ��֧������ȶ�ָ������ 1970 ��������ļ�ʮ���У����ô�����������������һֱ�������൱���Ƶ��ٶȣ�����һֱ����ͬ����ֱ�� 2000 ����ڡ�

����Σ��֮����ͼ���ڼ��ô��������������ʵ�����Ѿ�������ͼ�������й��������ƫ�������룬Ҳƫ���������������

���ô�������������ز����г��� 2008/09 �꾭��Σ��֮����ַ��磬��ʱ�����������صĹ��кͷ��ز����̹���ڴδ��г��������֮��̫���������Ϊ���Ǹ�����������������˴���͵�Ѻ��

���֮�£�ͬ�ڵļ��ô����ڸ���ԭ��Ѻ����������Ϊ�ϸ�����α��̵�Ӱ���С��Ҳû������ͬ���ĵ�����

Ȼ�������dz�����Σ��֮���������������ס���ǰ�ȫ���ʲ�����ͬʱ���ô������ķ����ٴμᶨ�˼��ô���“����ֻ������”������

δ���ķ���

��������Ϊ��δ�����ô�������������ķ��ռ���

��Ȼ�����������˼��ô�ķ��ز��ȳ�������ֻ�������һ���֣����ô�������������Ƶĵ�����������������

�����ߵķ��ز��۸���ζ��һ����ͥ��֧��������ü�С����ʹ�����ڵ�Ѻ����֧���ĸ�����С��

�������������Ŷ������ĵ��ǣ�һ��������ʼ�������� 2023 �꼰�Ժ�ᷢ��ʲô���� 2019-2020 ���г��߷��ڹ����ݵ��˽����ٸ��������ĵ�Ѻ������Լ��

�������������� 2024 ���ʱ���ô����н������Ϣ��ס���������ܵ��������Ӱ�죿

�����ڼ��ô����״����������ܸ��ӣ��漰�Լ��ô��ز��г���ȫ������˼����

ͳ����ʾ�����ô����������ֵ GDP �� 10% ��������סլ���ز�����װ��������Ȩת�óɱ��ͷ��ز�Ӷ��

��������Ϊ����һ��Ť����

��������о���ʾ�����ô��ס��Ͷ��ռ���õı��ظ��ڳ�������������κ�����������֯���ң����ҳ������ڼ��ô����ҵͶ���

����ζ�ż��ô���Ϊһ��������ھ�ס�ĵط��Ļ��ѱ�����ҵ������������ҵҪ�࣬����������ص����⡣

ref��

https://nationalpost.com/news/canada/canadas-unhinged-hou...

| ����: |

| ע�� |