[地产观点] 一周地产点评:房地产警铃响起

对于很多生活紧迫的加拿大家庭来说,本周将是重要的一周。加拿大央行准备在周三(10月25日)举行议息会议,以决定有关其加息运动的最新信息。人们普遍预计加拿大央行将继续观望,因为鉴于最近几周一系列疲软的经济数据,他们应该会保持观望。让我们在这里讨论一下。

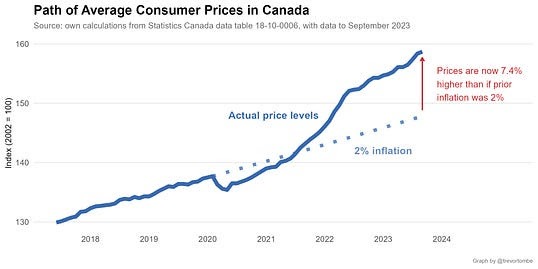

9 月份通胀数据同比疲软,同比增长 3.8%,低于近期反弹的 4%。它仍然远高于加拿大央行预订目标,因此短期内肯定不会降息。好消息是,行长Macklem标记的潜在价格压力的三个月移动平均线从4.29%降至3.67%的年化速度,而整体CPI通胀的最大贡献者仍然主要是自己:抵押贷款利息成本上升了30%。

这并不是要谴责通货膨胀的破坏性影响,这种影响对社会下半部分造成了严重破坏。即使我们回到加拿大央行2%的目标,损害也会造成。整体价格水平比疫情前的水平高出 7.4%,而且不会回来。

来源:Trevor Tombe

加拿大家庭正在通过减少支出并转向价格较低的选择来做出回应。根据加拿大统计局周五公布的报告,9月份零售商的收入持平,而此前一个月下跌0.1%。加拿大皇家银行(RBC)首席经济学家埃里克·拉塞尔斯(Eric Lascelles)表示,因为通货膨胀和人口增长高于正常水平,“你需要零售额增长0.4-0.6%,这意味着加拿大人平均购买的东西与前一个月一样多“。哎哟。

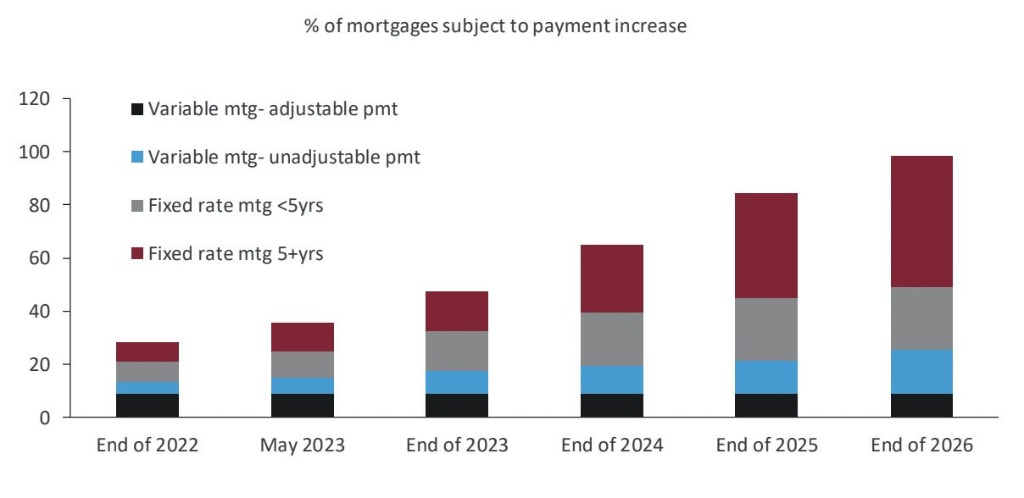

请记住,尽管大多数抵押贷款持有人尚未获得更高的利率,但零售支出仍在下降。到今年年底,只有不到50%的抵押贷款借款人会看到任何付款增加。

来源:CIBC Economics

而在接下来的 12 个月中,每月将有 70,000 笔抵押贷款将以更高的利率续贷。正如俗话所说,货币政策有长期和可变的滞后性。

让我们来看看一个非常典型的抵押贷款续贷。五年前,一位借款人以3%的利率以30年的分期摊销率申请了60万加元的抵押贷款。每月付款为 2524 元。

现在他们已经还清了 5 年的抵押贷款,余额是 533,000 元。新的抵押贷款利率为6%,摊还期还剩25年。每月付款为 3410 元。

就是说他们抵押贷款支付的每月增加 886 元。现在,您可以再融资摊回到 30 年来降低月付款,这将使每月涨幅降至 646元。这基本认为是可控的,不太可能导致大规模强制卖房还贷。然而,鉴于抵押贷款支付的增加以及消费品和服务价格水平的增长,家庭将不得不发挥创造力以尽可能削减支出。

我认为央行的博士团队已经想象出上述场景,因为消费者支出接近GDP的60%。

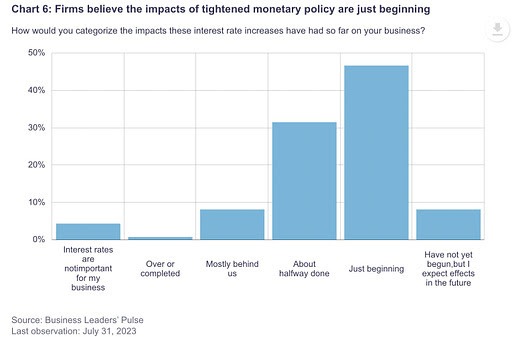

另一方面,企业对商业前景也应该能得出了同样的结论,他们应该正在为销售疲软做准备。加拿大央行衡量的商业前景调查目前处于疫情期间和全球金融危机之外的最低水平。此外,大多数企业认为,500个基点的大幅加息影响才刚刚开始!

资料来源:加拿大银行

因此,虽然加拿大央行可能已经完成加息周期,但这个加息周期的深远影响却并非如此。 说到这里,你有没有看到多伦多最高的85层公寓大厦,最近被曝深陷财务危机。如果这不是这个信贷周期的敲钟声,我不知道是什么。

本文由Steve Saretsky提供

加西网地产中心编译报道

2

2

这条新闻还没有人评论喔,等着您的高见呢

这条新闻还没有人评论喔,等着您的高见呢

9 月份通胀数据同比疲软,同比增长 3.8%,低于近期反弹的 4%。它仍然远高于加拿大央行预订目标,因此短期内肯定不会降息。好消息是,行长Macklem标记的潜在价格压力的三个月移动平均线从4.29%降至3.67%的年化速度,而整体CPI通胀的最大贡献者仍然主要是自己:抵押贷款利息成本上升了30%。

这并不是要谴责通货膨胀的破坏性影响,这种影响对社会下半部分造成了严重破坏。即使我们回到加拿大央行2%的目标,损害也会造成。整体价格水平比疫情前的水平高出 7.4%,而且不会回来。

来源:Trevor Tombe

加拿大家庭正在通过减少支出并转向价格较低的选择来做出回应。根据加拿大统计局周五公布的报告,9月份零售商的收入持平,而此前一个月下跌0.1%。加拿大皇家银行(RBC)首席经济学家埃里克·拉塞尔斯(Eric Lascelles)表示,因为通货膨胀和人口增长高于正常水平,“你需要零售额增长0.4-0.6%,这意味着加拿大人平均购买的东西与前一个月一样多“。哎哟。

请记住,尽管大多数抵押贷款持有人尚未获得更高的利率,但零售支出仍在下降。到今年年底,只有不到50%的抵押贷款借款人会看到任何付款增加。

来源:CIBC Economics

而在接下来的 12 个月中,每月将有 70,000 笔抵押贷款将以更高的利率续贷。正如俗话所说,货币政策有长期和可变的滞后性。

让我们来看看一个非常典型的抵押贷款续贷。五年前,一位借款人以3%的利率以30年的分期摊销率申请了60万加元的抵押贷款。每月付款为 2524 元。

现在他们已经还清了 5 年的抵押贷款,余额是 533,000 元。新的抵押贷款利率为6%,摊还期还剩25年。每月付款为 3410 元。

就是说他们抵押贷款支付的每月增加 886 元。现在,您可以再融资摊回到 30 年来降低月付款,这将使每月涨幅降至 646元。这基本认为是可控的,不太可能导致大规模强制卖房还贷。然而,鉴于抵押贷款支付的增加以及消费品和服务价格水平的增长,家庭将不得不发挥创造力以尽可能削减支出。

我认为央行的博士团队已经想象出上述场景,因为消费者支出接近GDP的60%。

另一方面,企业对商业前景也应该能得出了同样的结论,他们应该正在为销售疲软做准备。加拿大央行衡量的商业前景调查目前处于疫情期间和全球金融危机之外的最低水平。此外,大多数企业认为,500个基点的大幅加息影响才刚刚开始!

资料来源:加拿大银行

因此,虽然加拿大央行可能已经完成加息周期,但这个加息周期的深远影响却并非如此。 说到这里,你有没有看到多伦多最高的85层公寓大厦,最近被曝深陷财务危机。如果这不是这个信贷周期的敲钟声,我不知道是什么。

本文由Steve Saretsky提供

加西网地产中心编译报道

| 分享: |

| 注: |