[理財新聞] 如果油價繼續這麼漲 會發生什麼?

在低迷數年之後,原油多頭終於在2016年卷土重來,短短數月的時間內油價的反彈就超過了80%。當然對於市場參與者而言,最為關心的問題還是油價能否進一步走高,以及如果油價繼續這麼漲下去,會發生什麼狀況?

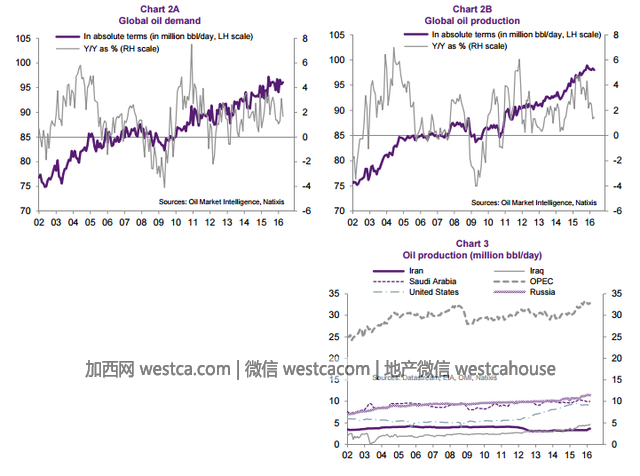

按照法國農貿銀行的判斷,在當前油價水平下,全球原油需求今年有望增長2%。全球經濟增長以及低油價是推動需求復蘇的兩大主要因素。與此同時,全球整體的供給規模並未有很大的變化,伊朗回歸原油市場帶來的供給因美國減產而抵消,其他主要產油國則未有顯著變化。

在油價將繼續走高的前提下,無論是金融市場、央行貨幣政策還是全球經濟層面,都可能面臨巨大的變數。

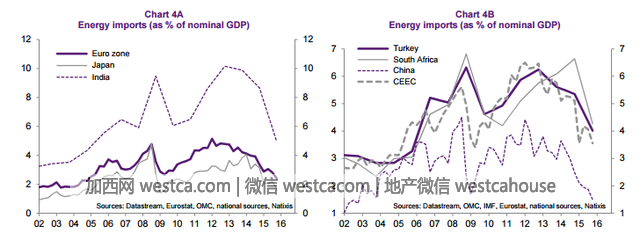

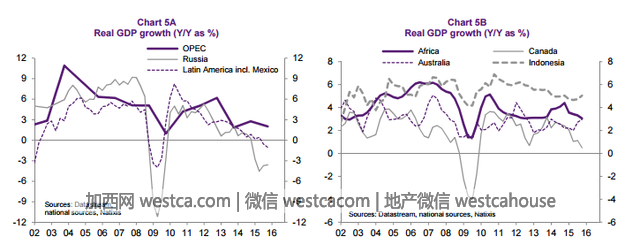

首先從經濟層面來看,對原油進口國而言,無論是OECD國家還是新興市場國家,油價的走高顯然都意味著進口成本的增加,並將帶來通脹上行和消費放緩的連鎖反應。而產油國自然是受益方,這些國家的財政收入和經濟增長都將因此增長。

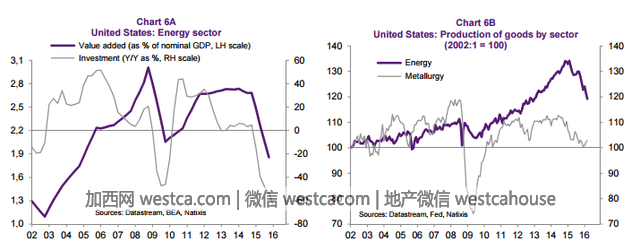

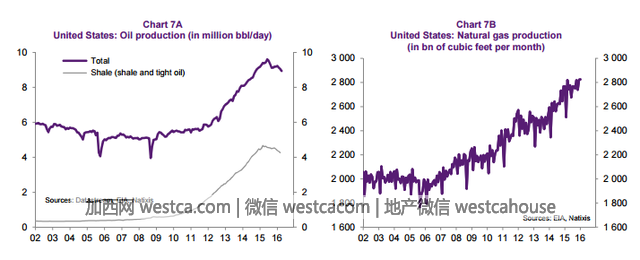

美國是相對復雜的一個情況,因為其從原油進口過一躍成為了主要的產油國。油價上漲對於該國能源行業有積極的作用——營收、就業和投資都因此受益(圖6A),相關行業(油氣服務、冶金等)也同樣利大於弊。整體來看,油價走高會利於該國經濟增長。

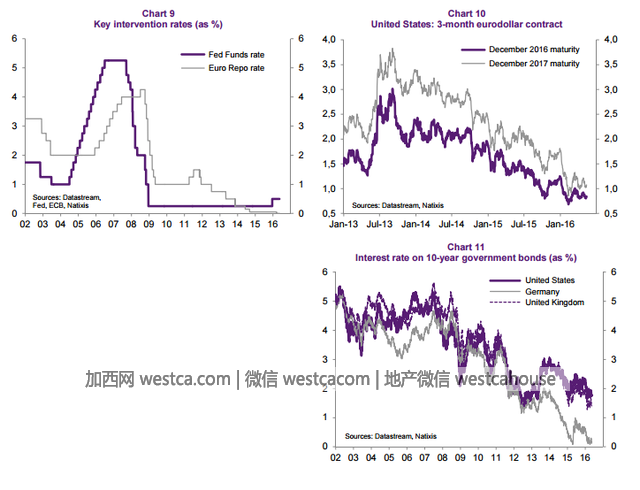

而從貨幣政策來看,美國因為受益於油價走高,因此該國2017年經濟增長有望達到2.5%,通脹則將升值2%以上。這就意味著美聯儲在收緊銀根方面將游刃有余。由於市場現在對於美聯儲貨幣政策回歸常規化並無普遍預期,因此美國加息之後的主要潛在風險會是帶動其他國家也被動加息。

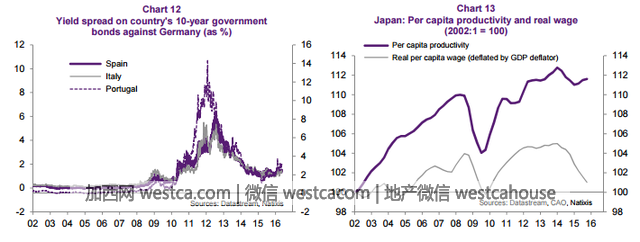

歐元區和日本的情況則復雜一些。油價走高將對帶來上述地區通脹上行和經濟增長下行的“對沖”結果。在結構性問題不得到解決的情況下,歐洲央行和日本央行還是會維持擴張的貨幣政策。

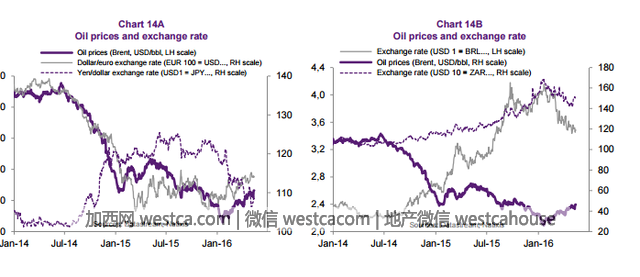

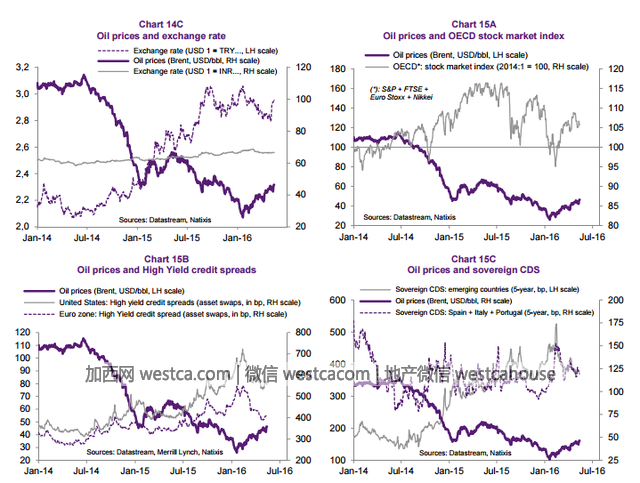

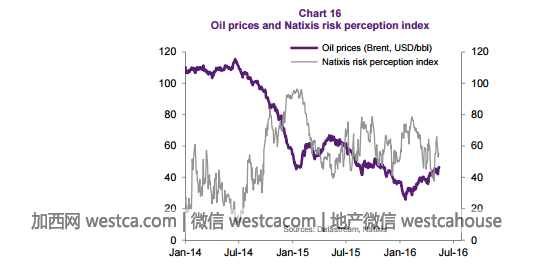

最後回到金融市場。首先有一個比較奇特的現象值得注意:2014年夏季以來,油價下跌都伴隨了美元走強;股票的下挫;國債和信用利差的走廓。而油價走高則會帶來相反的結果。從這個角度去判斷的話,就不難發現油價決定了市場的風險偏好。當市場感到恐慌的時候,投資者會從除美元之外的所有資產中撤離;而當油價走高的時候,市場則會追逐高風險資產。

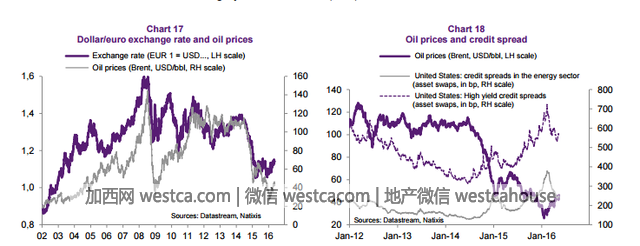

因此如果未來1-2年油價繼續走高的話,美元似乎將走低,風險資產似乎將走高。不過油價和風險資產之間的關聯並非如表面的那樣簡單。之前已經提及,油價上行對原油進口國均構成負面影響。因此過往的經驗可能在未來不會完全管用,一些核心並且不變的聯動性更有意義。這其中就包括油價走高會對應歐元兌美元走強:油價走高=原油出口國的盈余更多=這些國家將會出售更多的美元來購買歐元做投資。

另外一個比較顯著的聯動性將是油價和美國高收益債券。考慮到原油公司在高收益債發行中的占比,這一結果並不意外。

不錯的新聞,我要點贊

不錯的新聞,我要點贊

無評論不新聞,發表一下您的意見吧

無評論不新聞,發表一下您的意見吧

按照法國農貿銀行的判斷,在當前油價水平下,全球原油需求今年有望增長2%。全球經濟增長以及低油價是推動需求復蘇的兩大主要因素。與此同時,全球整體的供給規模並未有很大的變化,伊朗回歸原油市場帶來的供給因美國減產而抵消,其他主要產油國則未有顯著變化。

在油價將繼續走高的前提下,無論是金融市場、央行貨幣政策還是全球經濟層面,都可能面臨巨大的變數。

首先從經濟層面來看,對原油進口國而言,無論是OECD國家還是新興市場國家,油價的走高顯然都意味著進口成本的增加,並將帶來通脹上行和消費放緩的連鎖反應。而產油國自然是受益方,這些國家的財政收入和經濟增長都將因此增長。

美國是相對復雜的一個情況,因為其從原油進口過一躍成為了主要的產油國。油價上漲對於該國能源行業有積極的作用——營收、就業和投資都因此受益(圖6A),相關行業(油氣服務、冶金等)也同樣利大於弊。整體來看,油價走高會利於該國經濟增長。

而從貨幣政策來看,美國因為受益於油價走高,因此該國2017年經濟增長有望達到2.5%,通脹則將升值2%以上。這就意味著美聯儲在收緊銀根方面將游刃有余。由於市場現在對於美聯儲貨幣政策回歸常規化並無普遍預期,因此美國加息之後的主要潛在風險會是帶動其他國家也被動加息。

歐元區和日本的情況則復雜一些。油價走高將對帶來上述地區通脹上行和經濟增長下行的“對沖”結果。在結構性問題不得到解決的情況下,歐洲央行和日本央行還是會維持擴張的貨幣政策。

最後回到金融市場。首先有一個比較奇特的現象值得注意:2014年夏季以來,油價下跌都伴隨了美元走強;股票的下挫;國債和信用利差的走廓。而油價走高則會帶來相反的結果。從這個角度去判斷的話,就不難發現油價決定了市場的風險偏好。當市場感到恐慌的時候,投資者會從除美元之外的所有資產中撤離;而當油價走高的時候,市場則會追逐高風險資產。

因此如果未來1-2年油價繼續走高的話,美元似乎將走低,風險資產似乎將走高。不過油價和風險資產之間的關聯並非如表面的那樣簡單。之前已經提及,油價上行對原油進口國均構成負面影響。因此過往的經驗可能在未來不會完全管用,一些核心並且不變的聯動性更有意義。這其中就包括油價走高會對應歐元兌美元走強:油價走高=原油出口國的盈余更多=這些國家將會出售更多的美元來購買歐元做投資。

另外一個比較顯著的聯動性將是油價和美國高收益債券。考慮到原油公司在高收益債發行中的占比,這一結果並不意外。

| 分享: |

| 注: |