[中国股市] A股史上最奇葩?竟是猪被活活饿死!

深交所火速问询

1月31日,深交所向雏鹰农牧下发关注函,提出7大问题,涉及销售生猪单价大幅下滑的具体原因及合理性;2018年公司各产区生猪存栏量、正常死亡率、预期死亡率、存栏出栏比等情况;2018年集中计提各类资产减值准备的原因及合理性;是否存在进行业绩“洗大澡”的情形。

具体来看:

1、请结合2018年销售情况简报的销售数据,分析全年生猪销售价格变动情况,并结合同行业可比上市公司已披露数据,说明公司销售生猪单价大幅下滑的具体原因及合理性。

2、请结合2018年公司各产区生猪存栏量、正常死亡率、预期死亡率、存栏出栏比等情况,说明因疫情或其他情形造成生猪死亡对成本及费用的预计影响金额、判断依据,相关会计估计判断和会计处理是否符合《企业会计准则》的规定。请年审会计师核查并发表专项意见。

3、与前次业绩预测相比,因计提商誉减值准备减少利润约0.9亿元。请说明前次业绩预告中,是否已考虑对汕头市东江畜牧有限公司的商誉计提减值准备,预计商誉减值准备的计提金额、判断依据、计算过程及合理性,相关会计估计判断和会计处理是否符合《企业会计准则》的规定。请年审会计师核查并发表专项意见。

4、与前次业绩预测相比,因计提存货跌价准备减少利润约3.84亿元。请说明前次业绩预告中,是否已充分考虑了存货跌价准备,并请结合生猪存栏量、生猪销售单价等,说明预计计提存货跌价准备的金额与判断依据,相关会计估计判断和会计处理是否符合《企业会计准则》的规定。请年审会计师核查并发表专项意见。

5、与前次业绩预测相比,因对各项投资计提的资产减值准备减少利润约3.46亿元。请说明前次业绩预告中,是否已考虑相关减值准备,并说明预计发生减值的投资项目、计提金额、判断依据、计算过程与合理性,相关会计估计判断和会计处理是否符合《企业会计准则》的规定。请年审会计师核查并发表专项意见。

6、请详细分析你公司2018年大幅亏损的具体原因及涉及金额,并说明于2018年集中计提各类资产减值准备的原因及合理性,是否存在进行业绩“洗大澡”的情形。请年审会计师核查并发表专项意见。

7、公司认为需要说明的其他事项。

去年11月7日,有一家债权人与雏鹰农牧达成“肉偿”协议,接受以实物偿还债务本息。

11月15日,雏鹰农牧公告债务事项进展称,已与部分债权人签订协议,涉及总金额2.71亿元,全部以公司火腿、生态肉礼盒等产品偿付本息,目前尚未进行产品交割。

除了猪被饿死,还有猪被饿瘦了

天邦股份预亏,说猪饿瘦了。

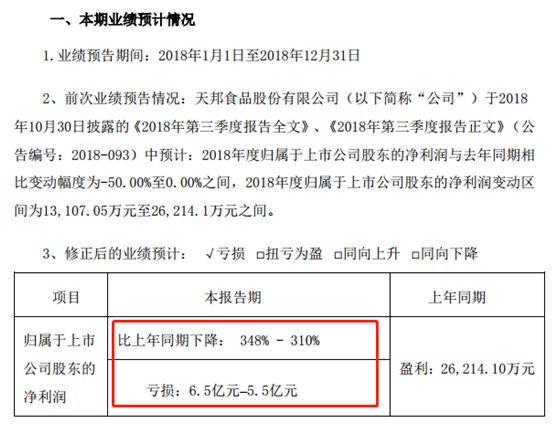

话说在几个月前发布三季报的时候,天邦股份还信誓旦旦地表示,预计2018年度归属于上市公司股东的净利润与去年同期相比变动幅度为-50.00%至0.00%之间,也就是说净利润变动区间在13,107.05万元至26,214.1万元之间。

当时,怎么来看,2018年都还是赚的。但万万没想到,等到要真的公布年度业绩了,天邦股份却玩了一次大变脸,直接变成亏损。

昨日晚间,天邦股份发布《2018年度业绩预告修正公告》,将公司去年利润从赚1.3亿~2.6亿修正为亏损6.5亿~5.5亿,与上年同期相比下降348%-310%。

股民们不淡定了,上市公司业绩怎么说变脸就变脸。天邦股份赶紧解释为什么会变成了亏损,说是因为非洲猪瘟禁运措施,使得部分猪还没来得及吃饱,就被赶出栏,瘦了,还有部分猪推迟出栏,都没有达到理想体重。

觉得新闻不错,请点个赞吧

觉得新闻不错,请点个赞吧

这条新闻还没有人评论喔,等着您的高见呢

这条新闻还没有人评论喔,等着您的高见呢

1月31日,深交所向雏鹰农牧下发关注函,提出7大问题,涉及销售生猪单价大幅下滑的具体原因及合理性;2018年公司各产区生猪存栏量、正常死亡率、预期死亡率、存栏出栏比等情况;2018年集中计提各类资产减值准备的原因及合理性;是否存在进行业绩“洗大澡”的情形。

具体来看:

1、请结合2018年销售情况简报的销售数据,分析全年生猪销售价格变动情况,并结合同行业可比上市公司已披露数据,说明公司销售生猪单价大幅下滑的具体原因及合理性。

2、请结合2018年公司各产区生猪存栏量、正常死亡率、预期死亡率、存栏出栏比等情况,说明因疫情或其他情形造成生猪死亡对成本及费用的预计影响金额、判断依据,相关会计估计判断和会计处理是否符合《企业会计准则》的规定。请年审会计师核查并发表专项意见。

3、与前次业绩预测相比,因计提商誉减值准备减少利润约0.9亿元。请说明前次业绩预告中,是否已考虑对汕头市东江畜牧有限公司的商誉计提减值准备,预计商誉减值准备的计提金额、判断依据、计算过程及合理性,相关会计估计判断和会计处理是否符合《企业会计准则》的规定。请年审会计师核查并发表专项意见。

4、与前次业绩预测相比,因计提存货跌价准备减少利润约3.84亿元。请说明前次业绩预告中,是否已充分考虑了存货跌价准备,并请结合生猪存栏量、生猪销售单价等,说明预计计提存货跌价准备的金额与判断依据,相关会计估计判断和会计处理是否符合《企业会计准则》的规定。请年审会计师核查并发表专项意见。

5、与前次业绩预测相比,因对各项投资计提的资产减值准备减少利润约3.46亿元。请说明前次业绩预告中,是否已考虑相关减值准备,并说明预计发生减值的投资项目、计提金额、判断依据、计算过程与合理性,相关会计估计判断和会计处理是否符合《企业会计准则》的规定。请年审会计师核查并发表专项意见。

6、请详细分析你公司2018年大幅亏损的具体原因及涉及金额,并说明于2018年集中计提各类资产减值准备的原因及合理性,是否存在进行业绩“洗大澡”的情形。请年审会计师核查并发表专项意见。

7、公司认为需要说明的其他事项。

去年11月7日,有一家债权人与雏鹰农牧达成“肉偿”协议,接受以实物偿还债务本息。

11月15日,雏鹰农牧公告债务事项进展称,已与部分债权人签订协议,涉及总金额2.71亿元,全部以公司火腿、生态肉礼盒等产品偿付本息,目前尚未进行产品交割。

除了猪被饿死,还有猪被饿瘦了

天邦股份预亏,说猪饿瘦了。

话说在几个月前发布三季报的时候,天邦股份还信誓旦旦地表示,预计2018年度归属于上市公司股东的净利润与去年同期相比变动幅度为-50.00%至0.00%之间,也就是说净利润变动区间在13,107.05万元至26,214.1万元之间。

当时,怎么来看,2018年都还是赚的。但万万没想到,等到要真的公布年度业绩了,天邦股份却玩了一次大变脸,直接变成亏损。

昨日晚间,天邦股份发布《2018年度业绩预告修正公告》,将公司去年利润从赚1.3亿~2.6亿修正为亏损6.5亿~5.5亿,与上年同期相比下降348%-310%。

股民们不淡定了,上市公司业绩怎么说变脸就变脸。天邦股份赶紧解释为什么会变成了亏损,说是因为非洲猪瘟禁运措施,使得部分猪还没来得及吃饱,就被赶出栏,瘦了,还有部分猪推迟出栏,都没有达到理想体重。

| 分享: |

| 注: | 在此页中阅读全文 |