[股往金来] 被吓到了 中国七个钱包都空了(图)

在上表中我们可以看到,中国从1998年以来,商品房销售面积同比萎缩的年份只有三次,分别是2008年的金融海啸期间萎缩14.7%,为此启动了4万亿投资计划;2014年萎缩7.6%,为此启动了地产去库存;最后,就是今年上半年萎缩1.8%,对此,中国终于庄严宣布:不以房地产作为短期经济刺激手段。这算是我大中国整个经济发展模式的大转折,对这一点,各位必须要有非常清晰的认识。

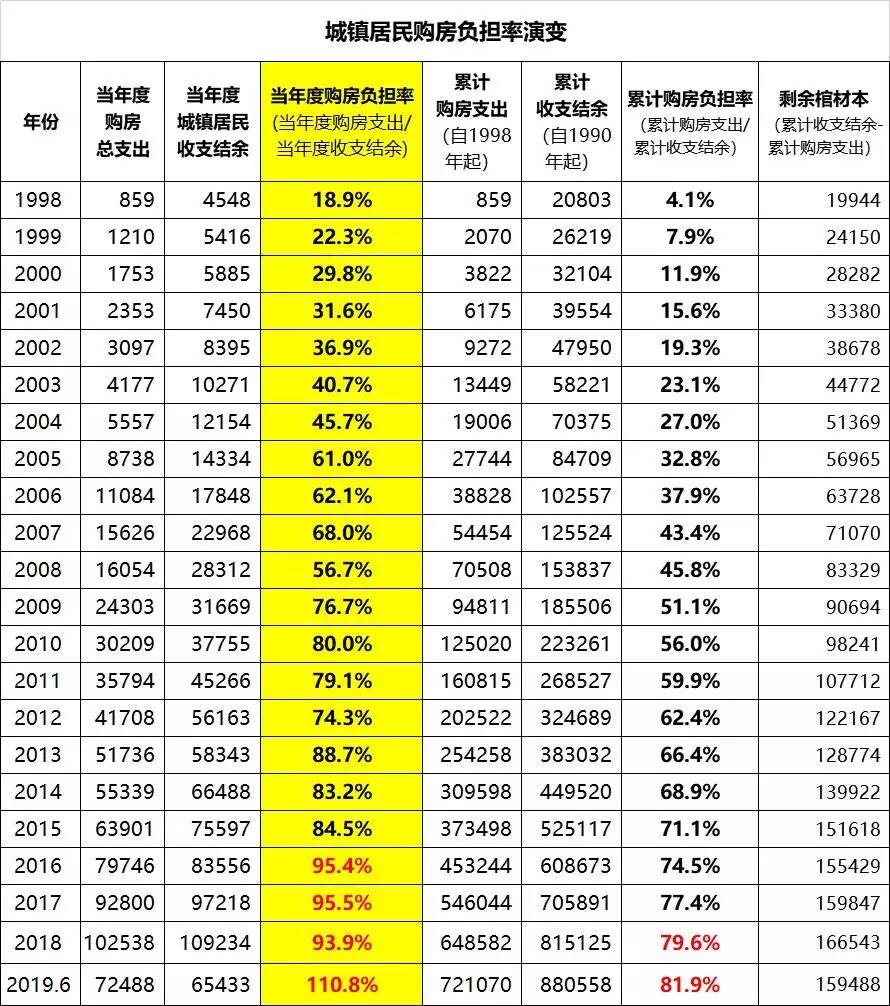

对上面的购房支出数据进行简单验算:从1998-2019上半年,中国商品房总销售额106.91万亿,居民的本金总支出51.80万亿,由此算出居民的本金负债为106.91-51.80=55.11万亿。根据央行的数据,2019年6月底,住户贷款(基本上都是城镇居民购房贷款)51.66万亿,再加上建设部发布公积金贷款贷款余额数据4.99万亿,合计56.65万亿。两者之间的差距仅2.7%,算是构成了相互印证。

这里需要进一步解释的是,截至今年6月底中国住户存款79.25万亿,这其中有大致17万亿是农村居民存款,城镇居民总存款规模为52万亿,此外,城镇居民还有约15万亿的银行理财,4万亿的自然人股票,6万亿的基金(含信托),以及1万亿左右的网贷和小额贷投资,合计城镇居民的资金总量约78万亿。不过老蛮我已经反复论证过了,住户存款分布规律,大致上是2%的顶层富豪拥有80%的财富(更精细的分法是:千分之一的顶级富豪,占有50%的财富)。这么算起来,普通城镇居民的资金总量仅约为780.2=15.6万亿。记住这个数据,我们后面会做终极验算。

有了居民收支结余数据,以及购房支出数据,我们就可以来看从1998-2019上半年的城镇居民的购房负担率情况演变了。

从2016年开始,我大中国城镇居民9成以上的收支结余就要拿去买房了。到今年上半年,城镇居民购房支出72488亿,收支结余则只有65433亿,购房负担率终于超过了百分百,达到了惊人的110.8%的程度,也就是到了倒吃老本的程度了。在这样的情况下,今年上半年城镇居民累计购房负担率终于超过了8成,达到了81.9%。而城镇居民的剩余棺材本的绝对值,也终于开始丧失增长性,从2018年的16.65万亿,下降到了今年6月份的15.95万亿。基于这样的情况,我大中国国民当然也就没有了消费能力。

注意,在这里,我们要进行一次终极验算了:今年上半年,城镇居民的累计购房支出72.11万亿,累计收支结余88.06万亿,如此扣减,普通城镇居民的剩余棺材本规模为:88.06-72.11=15.95万亿。这就是城镇居民真实的资金实力!好吧,现在我们来看回顾前文,我们通过存款+理财+股票+基金数据,以及280定律计算出来的结果,普通国民的真实资金数据为15.6万亿,两者之间几乎没有差异,这就构成了完整的数据链条,根本无从辩驳。不到16万亿的城镇居民棺材本规模,对应超过56万亿的购房负债,居民负债率高达3.5倍。这样看来,六个钱包都已经算是花光了。本来这笔棺材本,是要用来教育医疗养老以及防备各种意外的,现在全部拿来填房地产的债务窟窿都还不够。而一旦城镇居民的收入跟不上,那场面就会变得极其酸爽。

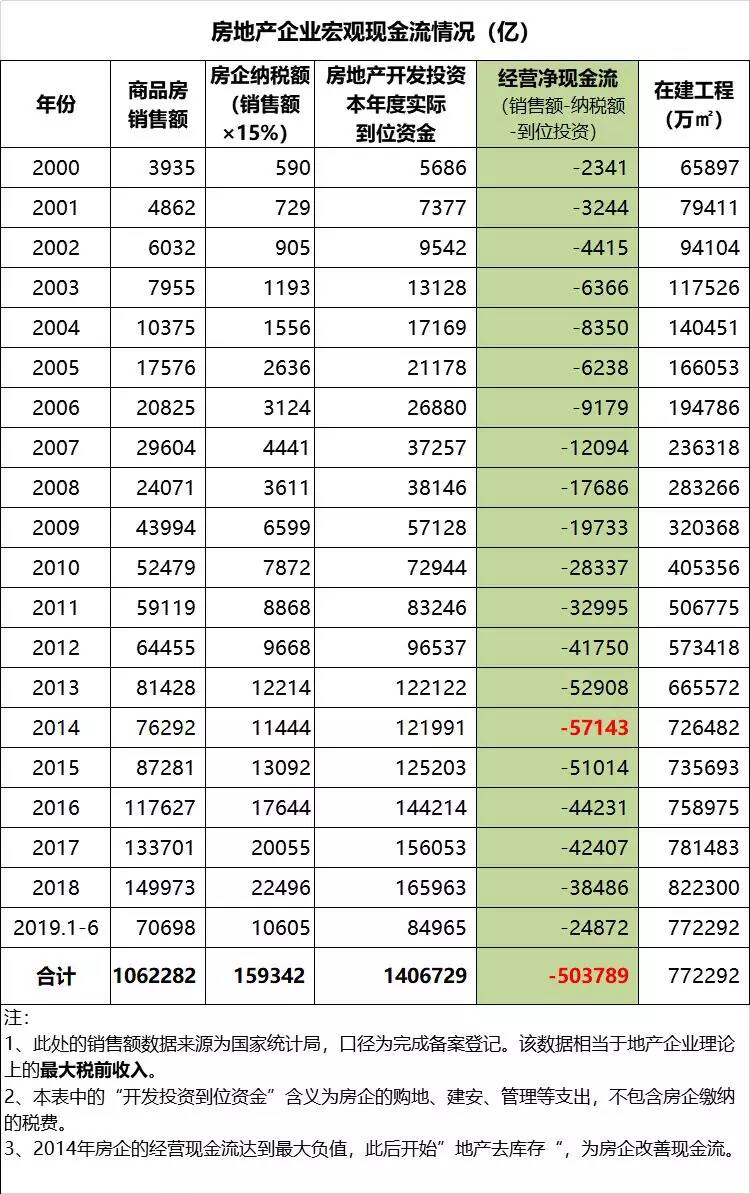

在本文的最后,我们要来看第七个钱包,房地产企业的现金流情况。

觉得新闻不错,请点个赞吧

觉得新闻不错,请点个赞吧

已经有 17 人参与评论了, 我也来说几句吧

已经有 17 人参与评论了, 我也来说几句吧

对上面的购房支出数据进行简单验算:从1998-2019上半年,中国商品房总销售额106.91万亿,居民的本金总支出51.80万亿,由此算出居民的本金负债为106.91-51.80=55.11万亿。根据央行的数据,2019年6月底,住户贷款(基本上都是城镇居民购房贷款)51.66万亿,再加上建设部发布公积金贷款贷款余额数据4.99万亿,合计56.65万亿。两者之间的差距仅2.7%,算是构成了相互印证。

这里需要进一步解释的是,截至今年6月底中国住户存款79.25万亿,这其中有大致17万亿是农村居民存款,城镇居民总存款规模为52万亿,此外,城镇居民还有约15万亿的银行理财,4万亿的自然人股票,6万亿的基金(含信托),以及1万亿左右的网贷和小额贷投资,合计城镇居民的资金总量约78万亿。不过老蛮我已经反复论证过了,住户存款分布规律,大致上是2%的顶层富豪拥有80%的财富(更精细的分法是:千分之一的顶级富豪,占有50%的财富)。这么算起来,普通城镇居民的资金总量仅约为780.2=15.6万亿。记住这个数据,我们后面会做终极验算。

有了居民收支结余数据,以及购房支出数据,我们就可以来看从1998-2019上半年的城镇居民的购房负担率情况演变了。

从2016年开始,我大中国城镇居民9成以上的收支结余就要拿去买房了。到今年上半年,城镇居民购房支出72488亿,收支结余则只有65433亿,购房负担率终于超过了百分百,达到了惊人的110.8%的程度,也就是到了倒吃老本的程度了。在这样的情况下,今年上半年城镇居民累计购房负担率终于超过了8成,达到了81.9%。而城镇居民的剩余棺材本的绝对值,也终于开始丧失增长性,从2018年的16.65万亿,下降到了今年6月份的15.95万亿。基于这样的情况,我大中国国民当然也就没有了消费能力。

注意,在这里,我们要进行一次终极验算了:今年上半年,城镇居民的累计购房支出72.11万亿,累计收支结余88.06万亿,如此扣减,普通城镇居民的剩余棺材本规模为:88.06-72.11=15.95万亿。这就是城镇居民真实的资金实力!好吧,现在我们来看回顾前文,我们通过存款+理财+股票+基金数据,以及280定律计算出来的结果,普通国民的真实资金数据为15.6万亿,两者之间几乎没有差异,这就构成了完整的数据链条,根本无从辩驳。不到16万亿的城镇居民棺材本规模,对应超过56万亿的购房负债,居民负债率高达3.5倍。这样看来,六个钱包都已经算是花光了。本来这笔棺材本,是要用来教育医疗养老以及防备各种意外的,现在全部拿来填房地产的债务窟窿都还不够。而一旦城镇居民的收入跟不上,那场面就会变得极其酸爽。

在本文的最后,我们要来看第七个钱包,房地产企业的现金流情况。

| 分享: |

| 注: | 在此页中阅读全文 |