[股往金来] 我的基金还绿着,基金经理钱包饱了

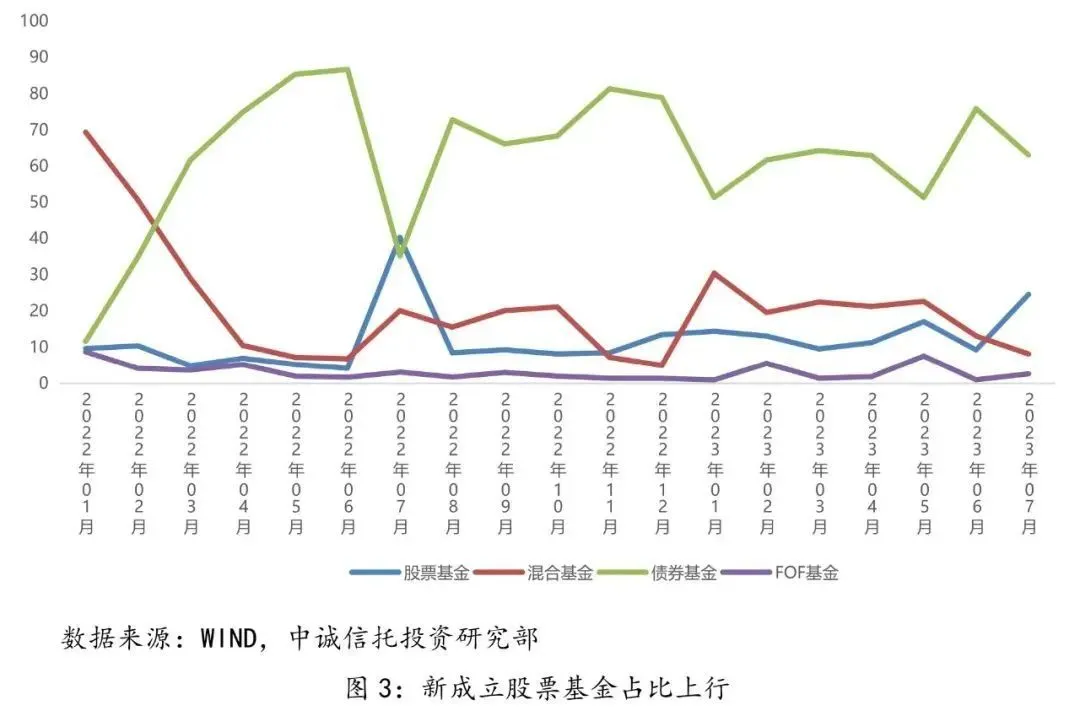

新成立股票基金占比上行

与此同时,截至2023年6月30日,基金规模小于5000万元的基金达到1071只,部分产品面临清盘风险。这些基金中,一半左右都是近3年成立的新产品。这些都让当下的基金市场增添了一丝寒意,基金发行何时才能回归往日的盛况,谁都不知道。

费率改革进行时

不论市场行情如何,基金公司靠管理费实现“旱涝保收”,早已是公开的秘密。以去年的数据为例,公募基金市场亏损达1.46万亿元,在179家基金管理人中,去年仅有50家为持有人实现正收益,占比不足三成,但去年公募基金收取管理费达到1400余亿。

背后的根源是,当前中国的公募产品的管理费以固定费率为主。换句话说,管理费率的多少与基金产品的业绩表现无关,即使基金亏损,基金公司依旧能按固定费率收取管理费。此外,购买基金产品,基民需要承担的不仅仅有管理费率,还包含托管费、申购费、赎回费和销售服务费等,这些都是基民隐性的“持有成本”。

Wind数据显示,截至2023年6月30日,全市场9890只主动权益型基金的平均管理费率为1.47%/年,超九成的主动权益型基金费率设定为1.5%/年。

以上述中欧创新医疗A为例,公开资料显示,当前(7月31日)的管理费率为1.2%、托管费率为0.2%,申购费率为0.1%~1.5%,赎回费率为0%~1.5%,所以如果按持有一年算,基民承担的总费率将达到1.5%~4.4%。值得注意的是,这是在其管理费率和托管费率按新规调整后的水平。

一边是基民持有成本高,且收益低,一边是基金公司靠固定管理费实现“旱涝保收”,公募基金市场的这种矛盾备受市场诟病。

但事情开始变化了。今年7月8日,证监会开启公募基金费率改革,要求新注册的产品费率、托管费率分别不得超过1.2%和0.2%。如今,不少基金公司已跟进,但仍有不少中小基金公司在观望,此改革预计2024年底完成。

公募基金降费率,确实能在一定程度上降低基民的成本,但要想实现基民和基金公司的双赢,业内呼声最高的是两个方向:基金产品采用浮动管理费率、发展“买方投顾”。

浮动管理费率,顾名思义,就是根据基金业绩水平来浮动收取利率,基金收益水平高,基金公司获得的管理费率就高,反之亦然。这种费率模式是国外基金常用的方式,能倒逼基金公司提高专业能力。

| 分享: |

| 注: | 在此页中阅读全文 |